主页 > imtoken钱包苹果版用不了 > 央行数字货币对商业银行的影响分析:客户边界、活期存款稳定性和货币创造

央行数字货币对商业银行的影响分析:客户边界、活期存款稳定性和货币创造

随着互联网信息技术的发展,全球进入大数据时代,我国商业银行的生态环境发生了翻天覆地的变化。 竞争格局的变化、客户金融需求的变化、监管体系的变化,都对商业银行的生存和发展提出了巨大挑战。 为提升服务供给能力,有效提升商业银行的核心竞争力,商业银行应增强自身竞争力,商业银行有必要进行数字化转型,以促进自身的成长和进步。 本文主要研究数字货币及其对商业银行的影响,阐述了数字货币的相关概况、商业银行的客户边界、活期存款的稳定性和货币创造。

介绍

随着世界经济的共同发展和互联网技术的进步,全球经济总量的跨越式发展也带动了全球经济结构的优化和变化。 对此,大多数国家都在追求更高层次的支付领域升级。 数字经济与实体经济的全面融合,也加快了传统货币体系升级换代的步伐。 海量存储、安全交易、数据分析等技术的日益成熟,也为法定数字货币的发行提供了强有力的支持。 各种数字货币取得了前所未有的发展,其在全球范围内的应用也在加速推进。 虽然币种的技术共识、规则共识、安全共识还不成熟完善,但仍然吸引着人们的关注。

中国人民银行率先启动央行数字货币试点。 央行数字货币DCEP(digital currency electronic payment)字面意思是数字货币和电子支付工具。 中国央行数字货币是由中国人民银行发行,由指定运营机构运营,面向社会公开兑换的数字形式的人民币。 它基于广义账户体系,支持银行账户松耦合功能,相当于纸币和硬币。 是一种可控的匿名支付工具,具有价值属性和合法补偿。

随着互联网信息技术的发展,全球进入大数据时代,我国商业银行的生态环境发生了翻天覆地的变化。 竞争格局的变化、客户金融需求的变化、监管体系的变化,都对商业银行的生存和发展提出了巨大挑战。 为提升服务供给能力,有效提升商业银行的核心竞争力,商业银行应增强自身竞争力,商业银行有必要进行数字化转型,以促进自身的成长和进步。 数字人民币给商业银行的数字化转型带来了机遇和挑战。

数字货币的发展将对经济发展和商业银行产生重要影响。 因此,我们应该顺应时代潮流,分析数字货币的特点和本质,研究其对商业银行的影响。 本文主要从数字货币的相关概述、商业银行的客户边界、活期存款的稳定性、货币创造等方面研究数字货币及其对商业银行的影响。

数字货币简介

发展历程

近年来,随着比特币、Libra等虚拟货币的出现和电子支付的普及,为保障支付安全和金融体系稳定,一些国家的央行开始研究引入合法的数字货币。 法定数字货币是指由国家法定货币发行机构发行的具有国家信用背书和无限法定补偿能力的电子货币。 中国人民银行较早开展数字货币示范研究,开展实质性发行推广工作。

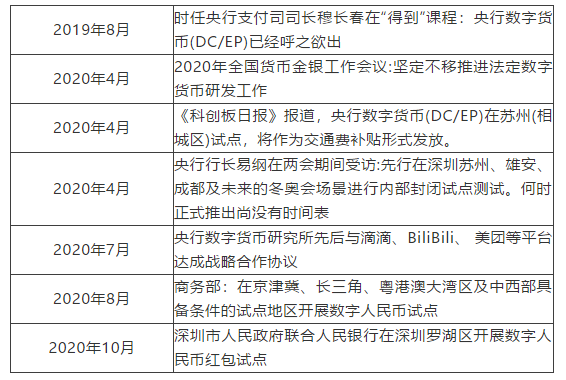

2014年,中国人民银行成立法定数字货币课题组,论证发行法定数字货币的可行性。 经过6年的分析论证、技术研究和风险监管,2020年4月,将在深圳、苏州、雄安新区、成都以及未来的冬奥会进行内部封闭试点。

2020年10月,央行启动数字人民币红包试点,意味着数字人民币试点进入“半开放”阶段。

表1 过去一年央行数字人民币推广相关重要活动概况

专业

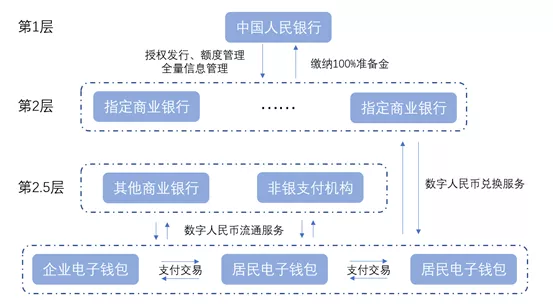

1 双层运行机制

第一级:中国人民银行,协调额度标准、全信息化管理、数字钱包管理和基础设施建设; Layer 2:指定商业银行,提供数字人民币兑换服务; 其他能够承担流通服务的商业银行和非银行支付机构,可以理解为2.5级。

商业银行将准备金100%交给中国人民银行,中国人民银行给商业银行等量的数字人民币,然后用户通过现金或存款的方式与商业银行兑换数字人民币。 如果说人民银行直接面向用户,那么人民银行就需要面向中国所有的消费者,因此需要设计一个既能满足用户体验又能满足高性能要求的系统。 因此,最好的方式是由市场经济决定的,即把最终用户交给商业银行或机构,充分发挥市场竞争的作用。

来源:央行数字货币的一些思考(范一飞),数字人民币M0定位的政策含义分析

图1 双层操作系统下的数字人民币运行模式

2 央行保持技术中立

中国人民银行数字货币研究所所长苗长春在致辞中透露,中国人民银行数字货币研究组在最开始研究央行数字货币时,就已经做出了区块链架构,但基于现有的原有技术,无法满足零售层面的高并发需求。 因此,归根结底比特币线下现金交易,央行将保持技术中立,不会预先设定技术路线或依赖某种技术。 也就是说,商业机构只要能满足央行对数字人民币的技术规范和用户体验要求,就可以采用任何区块链或传统技术。 没有技术路线,这意味着只要央行的数字人民币技术成熟,商业银行就可以快速对接,这将大大缩短数字人民币的推出时间,抢占全球先机。

3 数字人民币主要替代M0

(1)数字人民币定位为M0的部分替代品,其功能和属性与流通中的现金完全相同。 它本质上是中央银行(不是支付机构)对货币持有人(居民或企业)的债务,具有无限的法律补偿。 M0数字化是货币发展规律和支付需求规律催化的供给侧结构性改革。 随着信息技术的发展,批发资金依托支付系统实现电子化,支持M1、M2流通的跨行支付清算系统(如大额、小额支付系统和银行间清算系统)网上支付),商业银行内部银行系统和非银行支付机构等支付系统不断完善升级,更好地适应经济发展需要。 用数字人民币代替M1和M2,不仅无助于提高支付效率,还会造成现有系统和资源的巨大浪费。 然而,电子支付工具基于现有的银行账户紧耦合模型,无法充分满足公众对匿名支付的需求。 因此,电子支付工具并不能完全替代M0。

(2)不依赖现有银行账户体系即可实现价值转移,即银行账户松耦合。 这意味着用户在使用数字人民币时无需绑定银行账户进行转账支付,这对于居住在贫困偏远地区、缺乏传统金融基础设施(银行)的海外人群来说极具吸引力。

(3) 不收取利息。

安全

1个保安

防止任何一方在商业活动中更改或非法使用数字货币的要求,更多体现在对数字人民币使用的监管,甚至是非法交易的终止。

2 不可重复成本

这意味着数字货币只能使用一次,重复成本很容易被发现。

3 可控匿名

即使商业银行与商户相互勾结,也无法追踪数字人民币的使用情况,即除了数字人民币的发行方(中国人民银行),其他机构无法追踪用户的购买行为。

4 不可伪造性

除发行人外,我们不能伪造数字货币。 只有经过央行私钥签名的数字货币才是真正的数字人民币。

5公平

支付过程是公平的,保证了交易双方的交易过程要么成功,要么失败,即满足交易的原子性。

6 兼容性

数字人民币的发行流通应尽可能参考现金的发行流通。 数字货币的使用应遵守现行现金管理、反洗钱和反恐怖融资等相关规定,大额和可疑的央行数字货币交易可向中国人民银行报告。

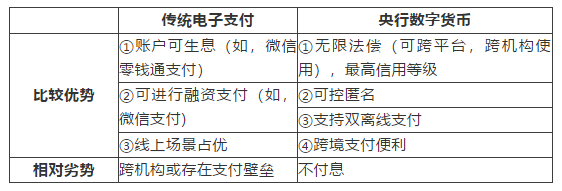

与电子支付的比较

数字人民币是数字人民币现金,由中央银行结算,有法定补偿。 数字人民币支付是第一层次的直接支付。 支付宝和微信支付是第三方支付方式,由商业银行存管,破产风险概率最低。 没有法律补救措施。 因此,用户无法支持支付宝或微信支付。 数字人民币还可以实现比支付宝和微信更高的线下支付。

表2 数字人民币与电子支付的比较

商业银行客户边界

(一)数字货币的落地将有助于商业银行提高在支付领域的市场份额

目前,支付宝、微信等第三方支付平台在国内支付市场占据较大市场份额。 尽管商业银行一直在尝试通过创新支付技术、加大营销和优惠力度、改善支付场景等方式来提高在支付结算领域的市场份额,但由于存在客户细分、经验不足、不完善等问题。从结算系统的运行效率来看,商业银行还处于市场化阶段。 到目前为止,几乎没有什么进展。 与传统商业银行支付结算相比,数字人民币支付结算将有效解决客户细分、体验差等问题。

一方面,传统商业银行依赖银行账户进行支付结算时,客户需要下载使用特定的商业银行应用,这会导致部分客户难以掌握操作流程,客户覆盖面有限; 而数字人民币采用账户松耦合模式,用户无需绑定银行账户、登记个人信息和结算活动,即可使用数字货币进行交易,降低了使用门槛,有效解决了客户细分的局限性。

另一方面,为充分调动各类运营机构技术创新的积极性,预计央行在数字人民币发行过程中保持技术中立,参与数字人民币发行的商业银行和市场机构数字人民币将选择自己的技术路径,有利于商业银行充分自由竞争,进一步推动商业银行不断完善交易支付结算技术,提升客户体验。

与第三方支付平台相比,数字人民币拥有更高效、更安全的交易结算系统。 第三方支付本质上是基于银行账户的电子交易结算,但银行账户的电子交易结算较为复杂,结算时间较长,结算效率较低。 相比之下,数字人民币交易采用点对点实时结算,省去了中间对账、审核等环节,交易结算更加便捷。 此外,数字人民币的交易结算依赖于央行和商业银行强大的系统支持,其安全性远高于第三方支付平台。

(二)数字货币的实施有利于商业银行业务边界的拓展

商业银行可以以支付结算为突破口,提供个性化的线上综合金融服务。 目前,商业银行只有客户的银行账户交易数据,而没有客户的线下现金交易数据。 数字人民币的推广,将把目前线下的现金交易转移到线上数字钱包,使商业银行能够掌握客户现金交易和账户资金交易的全闭环现金流。 这将有助于商业银行应用大数据、人工智能等新兴技术,基于客户资金全流向,精准分析客户风险偏好、资金特征和资产配置,推出涵盖理财、基金、股票等个性化银行账户。等领域。 根据客户个性化特点,提供线上综合金融、贵金属、保险、贷款、融资等服务,进一步夯实金融服务能力,实现从“用户”到“客户”的转变。

(3)数字货币的落地将有助于商业银行提升客户服务体验,拓宽收入来源

商业银行可以积极引入其他业务生态系统,获取低成本存款。 商业银行可以以推广数字人民币为突破口,不断完善支付结算、资金管理、收款等基础设施服务,积极引入线上线下消费生态,打造交通便利、娱乐便利、教育便利的消费场景. 在电影院等日常消费场所已经达成协议。 通过不断提升用户体验,增强用户粘性,商业银行将不断获得低成本的存款积累。 虽然数字人民币不构成商业银行存款的来源,但可以在数字钱包账户和银行存款账户之间直接兑换。 如果未来商业银行能够打造更加丰富便捷的消费生态,大量闲置资金将转移至银行账户,从而形成低成本存款。

活期存款稳定性

(1)DCEP更具吸引力,人们选择将活期存款兑换成数字货币

1 商业银行吸纳活期存款压力加大,低成本活期存款占负债的比重将趋于下降。

经常账户具有一定的支付结算功能,规模较大。 是商业银行低成本存款资金的重要来源之一。 Wind数据显示,截至2019年末,我国居民人民币活期存款29.5万亿元,非金融企业人民币活期存款24.3万亿元,约占境内金融机构人民币存款的28%。机构。

但随着数字人民币支付的推广应用,部分储户选择将活期账户资金转入数字钱包,导致商业银行活期存款规模下降,存款压力加大,给银行的经营带来了极大挑战。商业银行。 如果转移的资金不能回到商业银行的资产负债表中,商业银行的资产负债表就会缩水,影响其稳定发展。

2 数字货币的发行提高了商业银行负债的整体利息成本比率。

一是随着活期存款规模下降,负债端低成本活期存款占比趋于下降,将推高商业银行负债端整体付息成本率。

二是随着利率市场化改革的推进,为保持活期存款规模,增加活期存款吸引力,商业银行可能会提高活期存款利率,进一步加大商业银行负债的成本压力。

三是目前,社会公众保持一定的活期存款账户余额,以满足日常支付需要。 但由于数字存款的功能,人民币将在一定程度上替代活期存款。 因此,公众无需维持活期存款账户的活期余额,而是选择将剩余的活期存款转换为定期存款、理财等收益率较高的产品。 同时,高成本定期存款规模进一步扩大,从而推高了整体利息成本超过责任方支付。

3 商业银行资产负债管理难度加大,商业银行面临存款挤兑极端情况的可能性增加。

商业银行活期存款、表外数字人民币、表内定期存款和金融产品的动态变化,导致商业银行负债端结构不稳定,特别是在金融体系利率水平和社会通胀水平发生了重大变化。 帐户之间的切换会更频繁。

一是加大商业银行流动性管理难度。 商业银行需要尽可能保持负债的稳定性和可持续性,保证资产的流动性,实现资本流出和流入的平衡。 如果负债端结构的稳定性下降,势必会增加商业银行计量和估计的难度,从而增加流动性管理的难度。

二是加大商业银行资产负债期限结构管理难度。 商业银行资产负债期限结构要基本匹配,并根据市场利率走势进行适当调整,实现流动性、安全性和盈利性的统一。 如果负债端产品结构和规模发生重大变化,将削弱商业银行对资产负债期限结构的管控和协调能力,增加资产负债期限结构的管理难度。

第三,商业银行在极端情况下更容易面临储户挤兑。 当出现通货膨胀、金融危机和战争等极端情况时,储户往往会提取银行存款。 当纸币为流通现金时,储户提取现金存在一定的成本和风险,如时间成本、纸币存放成本、现金丢失风险和损坏风险等,数字货币的发行使得兑换几乎没有成本存款为数字人民币,持有风险远低于纸币现金,大大提高了储户取现的便利性。 在极端情况下,人民币将不受限制地转换为数字存款。 在这个过程中,大量的银行存款会被带出资产负债表,银行的资产负债表会严重缩水,导致银行业危机,整个社会信用严重缩水。

(2)DCEP吸引力不够,人们选择持有有息活期存款

因此,公众面临的最大问题可能是“为什么选择数字货币?” 支付宝和微信有什么区别? “

与第三方支付和活期存款相比,央行数字货币的突出优势是法定补偿、零成本、双线下支付功能。

在大多数人眼里,银行存款就意味着绝对的安全。 由于我国银行的特殊性,银行破产需要经过一个特殊的程序,即“接管”程序。 继海南发展银行、河北苏宁上村农村信用社之后,新中国成立以来倒闭的银行仅有3家。

首先,人们存入数字钱包和移动支付工具账户的钱,通常可以满足日常生活的需要。 金额小,每天的转账手续费不大,很少有通过网络渠道进行的大额转账。 其次,第三方支付平台设计的微信、支付宝等余额宝产品通常会提供一定的利息,可以在一定程度上弥补处理成本。 数字利息不携带货币。

目前,微信和支付宝已经实现了线下支付的功能。 但与数字货币相比,移动支付需要付款人离线,收款人在线。 但随着移动互联网覆盖范围的逐步扩大,双网离线支付功能略显乏力。 没有网络覆盖的地区通常是贫困偏远地区,数字货币很难得到广泛应用。

另外,微信和支付宝会定期有大量的促销活动,比如店铺打折、定期抽奖、公益活动、便民服务等,比数字钱包更有吸引力,所以目前我们使用到微信和支付宝。 货币发行的影响不会太大。 未来是否会产生影响,还要看央行的政策和推动力度。

货币创造

(一)第三方支付减缓社会流通现金增长

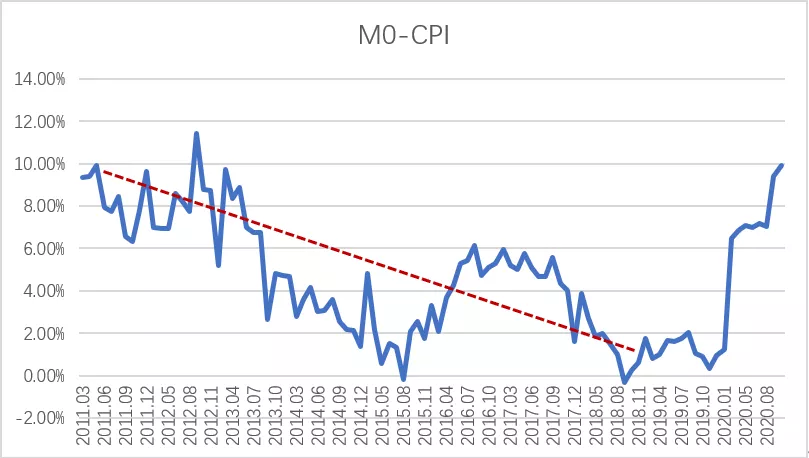

目前,社交支付工具主要由第三方支付平台、银行活期账户、现金和票据组成。 第三方支付平台与银行往来账户的余额以银行存款的形式体现。 近年来,随着第三方支付的快速发展,第三方支付出现后,现金支付的占比逐渐下降。 根据央行发布的《2019年支付系统运行概况》和中国互联网络信息中心发布的《第46次中国互联网络发展状况统计报告》,2019年我国非现金支付规模将突破4万亿元,中国移动支付规模将达196.98万 2020年上半年移动网民占比达85.7%。

下图是M0同比增速减去CPI同比增速的走势。 如果剔除2020年疫情导致的异常情况,剔除通胀因素,从数据可以看出,自2011年监管部门开始发放第三方支付牌照以来,M0增速呈现出呈下降趋势,M0增速从2011年的10%左右下降到平均5%左右。 可以说,第三方支付减缓了流通现金的增长。

注:流通货币(M0)数据来源于中国人民银行调查统计司,按同比增速计算。 CPI同比涨幅数据来源东方财富。 M0 cpi数据剔除了每年1月和2月的异常数据值。

图 2 m0 cpi

(二)数字货币与第三方的竞争影响商业银行的货币创造能力

1 从图书加工角度

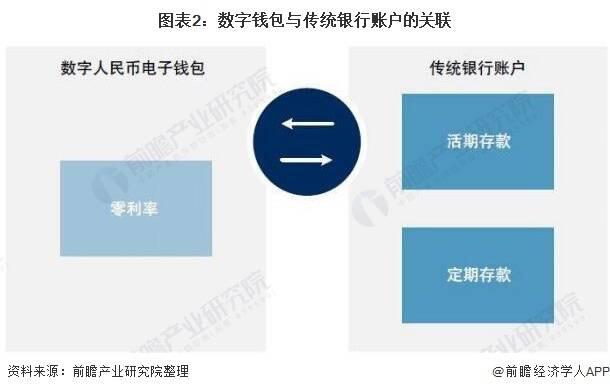

数字人民币的出现将与第三方支付展开竞争,数字钱包将部分替代第三方支付的功能。 数字钱包与第三方支付的一个区别是,数字钱包中的余额体现在流通的货币上比特币线下现金交易,即M0。 第三方支付账户的余额最好以银行存款的形式体现。 使用第三方支付或银行账户支付时,资金在交易过程中从一个账户转移到另一个账户,或直接划入中央银行支付机构的备付金账户,使资金不流出银行系统。 但是,在数字货币出现之后,大众要想使用数字货币,只有两种兑换方式:现金兑换或者存款兑换。

用现金兑换数字人民币时,相当于两种不同形态的M0相互转换,不会对流通中的现金产生新的增值。 但是,当公众用自己的存款兑换数字人民币时,商业银行资产负债表负债端的活期存款会减少,在央行的存款准备金也会减少,尤其是超额准备金。 因此,商业银行的货币创造能力将受到一定程度的影响。

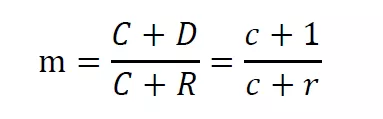

2 从货币乘数的角度

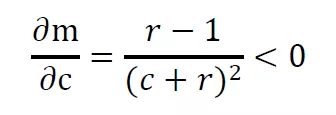

从货币乘数的角度看,商业银行通过发放贷款来创造货币。它们创造的存款与基础货币的比率就是货币乘数,反映货币创造能力

,其中 m 是货币乘数; C是现金; D为押金; R为商业银行在中央银行的存款准备金; C为现金泄漏率,由CGD得到; R为存款准备金率,由R/D推断得出。

为了衡量现金泄漏率的影响,得到货币乘数对现金泄漏率C的偏导数

由于存款准备金率R不大于1,货币乘数对现金泄漏率的影响是一个递减函数。 也就是说,当R为常数时,现金泄漏率C越大,货币乘数m越小,商业银行的货币创造能力越弱。

如前所述,公众将自己的存款兑换成数字人民币,数字人民币实现支付手段后,进入另一个用户的数字钱包。 这种用户可以考虑将数字货币存放在数字钱包中供日常使用,这将导致商业银行存款永久减少,流通货币增加。 这位用户也可以考虑将收到的数字人民币兑换回存款,如下图所示。 但是这个过程经历了两个、三个、四个环节,资金流出银行体系的时间增加了。 因此,从整个社会来看,平均来看,数字货币使用后,流通中的货币总是会适当增加,现金流失率会增加,商业银行的货币创造能力会减弱。

图3 使用存款兑换电子手表的货币流通流程

总结

数字人民币作为一种松耦合、两层中心化的货币,具有良好的安全性和免息性。 数字货币的特性不仅可以降低商业银行管理手头现金的运营成本,还可以帮助商业银行不断拓展新的业务场景。 然而,尽管央行在设计数字人民币时已尽力将数字人民币对金融体系的负面影响降到最低,但不可避免地会造成商业银行负债端活期存款的波动和货币衍生品的下降。能力。 此外,数字人民币作为一种免息货币,一方面不会给商业银行带来额外成本。 另一方面,数字人民币将失去与支付宝的余额宝和微信钱包有利益关系的第三方支付方式的竞争力。 How will the digital renminbi win the favor of the people in the eastern coastal areas and big cities where online electronic payment is well established, and how will the digital renminbi promote the internationalization of the renminbi in overseas markets where credit card and check payments occupy a relatively high share? These are the places that need to be considered in the design of digital currency.

参考:

[1] Banking Industry: The Logic and Application of Digital Currency [R].CITIC Securities Research Department, 2020

[2] Tang Kui. Issuance and operation of digital renminbi: opportunities and challenges faced by commercial banks [D]. Observation and Thinking, 2020 (11)

[3] Lu Minfeng, Zhou Junyu. The future development prospect, reform and reconstruction of commercial banking business under the background of digital currency [J]. Southwestern Finance, 2020 (09): 3-13

[4] Sun Wenbo. Analysis of the impact of the central bank's digital issuance on the personal business of commercial banks [J]. Accounting Learning, 2020 (19): 143-145

[5] Xu Yanan. Looking forward to the impact of the central bank's implementation of legal digital currency on my country's commercial banks [J]. Shanghai Business Daily, 2020 (05): 84-86

[6] Jiang Jie, Liao Maolin. The impact of digital currency and the coping strategies of commercial banks [J]. Banker, 2019 (12): 102-104

[7] Qiu Xun. China's central bank's digital currency issue: path, problems and countermeasures [J]. Southwestern Finance, 2017 (03): 14-20

[8] Dai Jinping, Li Yan. Will the money disappear? – Also talk about the future of digital currency [J]. Nankai Journal (Philosophy and Social Science Edition), 2016 (04): 141-149

This article is composed of the course "Commercial Banking and Operations" of Renmin University of China. Authors: Yi Ge (2018 Finance Class 3), Ma Shuyue (2018 Finance Class 3), Li Hongliang (2018 Finance Class 3), Zhang Xiaoru (2018 Finance Class Class 3), Zhang Xinyu (Class 4 of Journalism in 2018).