主页 > imtoken安卓ico > 在漫长的熊市中,如何赚取更多的币? (向下)

在漫长的熊市中,如何赚取更多的币? (向下)

比特星

区块链投资从入门到精通,看我!

上周的文章《》,分析了数字货币的思维和法币的思维,提供了熊市赚取货币的方法。 限于篇幅,部分方法不再详述。 这里延续上一篇文章,对一些方法进行了详细的讲解。

1.现货套利

圈内最重要的赚钱手段之一就是套利。 不仅风险低,而且可操作性强,而且随着次数的增加,收益也变得非常可观。 通常套利分为跨品种套利、跨市场套利和跨期套利。 此外,还可以根据现货或合约进行具体区分。

大家接触比较多的就是现货套利。 现货套利一般包括跨市场双角对冲套利、跨市场三角对冲套利和站内三角循环套利。 三者的本质是赚取差价,不同的解决方案在降低风险和提高效率方面进行了改进。

1、跨市场双角对冲套利

对角套利也称为直接套利和双边套利。 发现同一个交易对(如:EOS/USDT)在两个不同交易平台(跨市场)之间存在价差关系,高卖低买从差价中套利获利。 行为。

例如:

A交易平台EOS=5美元,B交易平台EOS=4.5美元,存在价差,可以进行套利。 从B交易平台购买100美元的EOS = 22.22; 转至A交易所以22.22美元*5美元=111.1美元的价格卖出,从而获得11.1美元的套利收益。

这里的风险是转账到B之后(转账时间可能会更长),EOS价格下跌,比如跌到4.2美元,这时候会造成亏损。

如何提高效率,解决损耗问题?

另一种思路是在两个市场同时存储一定数量的 EOS。 当出现上述价差时,B交易平台买入,A交易平台卖出同一个EOS,省去了转账流程。 比如买入和卖出都是100个EOS,套利利润为100*5-100*4.5 = $50。

2、跨市场三角套利

三角套利又称间接套利或多边套利,是同时在三个或多个交易市场利用三种或多种货币汇率差异进行的交叉交易。 例如:

交易平台A:EOS/USDT = $5;

交易平台B:EOS/ETH = 0.02;

交易平台C:ETH/USDT = 275美元;

那么通过EOS/USDT和EOS/ETH交叉定价形成的ETH/USDT价格为250美元(A/B=ETH/USDT=250美元),与交易所C的ETH/USDT=275美元存在差价,可用于套利:

交易所B卖出100个EOS,获得2个ETH; 交易所 C 卖出 2 ETH如何赚usdt差价,获得 USDT = 550 美元; 交易所A买入550美元的EOS,即110 EOS,套利利润为10 EOS。

对于上述的跨市场三角套利,三个交易所都必须有足够的USDT、EOS、ETH,并且在每次操作之后,需要将消耗的币种相互转移,以保持平衡。

由于跨市场三角套利的交易所较多,机会出现的概率会相应增加,但仍需注意平台风险,尽量在大型交易所间操作。 当然,套利还需要考虑往返手续费和币价涨跌带来的各种损失。

3、场内三角循环套利

基于三角套利的原理,有时同一交易所的三个交易对之间会存在价格差异。 虽然机会少了,但是效率却提高了很多。

还是按照上面的假设,比如:卖出100个EOS,得到2个ETH; 卖出 2 ETH如何赚usdt差价,获得 USDT = $550; 买入$550 EOS,即110 EOS,套利收益为10 EOS,循环执行。

2、套期保值

我们经常听到:“珍惜生命,远离杠杆”这样的信条。 说到期货,很多人都会条件反射地想到杠杆。 其实,风险不在于杠杆,而在于头寸。

比如小明有2万元投资区块链资产,使用20倍杠杆,那么他有40万元的可支配资产。 直接投入40万元,风险放大20倍; 但是如果你只想做2万元的投资,你只需要用2万元的1/20,也就是存1000元就可以得到2万元。 管理资金进行投资。 这大大降低了持仓成本,提高了盈利能力。

只有当杠杆被“滥用”时,才会发生各种悲剧。 相反,期货杠杆具有规避风险和对冲的功能。

比如小明找到了一个很好的项目,预期收益30%,但他只能投资EOS。 但是为了在熊市保值,我的币已经换成稳定币USDT了。 如果现在切换到EOS,一旦遇到再次暴跌,比如暴跌30%以上,即使后面再切换回EOS,也无法抵消资产缩水(或者切换时的损失)回到 USDT)。 不仅你的工作是徒劳的,而且你还会赔钱。

这个时候,套期保值就该出场了。 比如投资1000个EOS,先用USDT买入EOS,然后在OK平台做空1000个EOS。

期货出现爆仓问题,怎么办?

事实上,如果您设置合理的杠杆系数,在大多数情况下,您是不会亏本的。 具体怎么设置,OKEx上有计算器,可以不断调整,直到一个不会导致爆仓的价位。

根据上面的计算,只取出50个仓位,加上20倍杠杆,那么开仓数量为1000,合约余额为950,计算出的强平价格100多,基本不会出现在a时间短,所以没关系。 还需要注意的是,当合约到期时,交割情况需要及时再次对冲。

3、期货套利

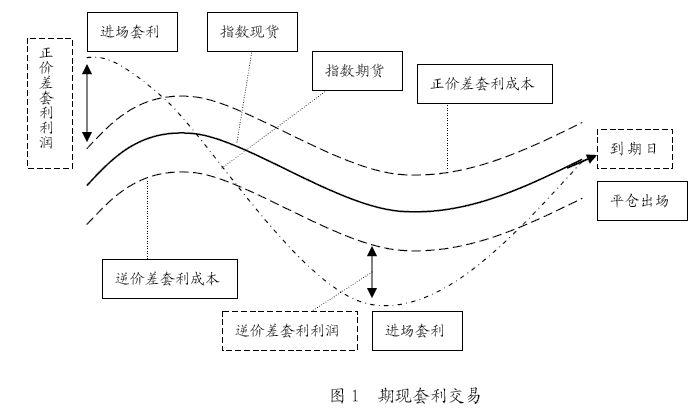

套期保值的原理其实就是利用期货和现货进行套期保值,但是我们也可以进行期货和现货套利。 一般来说,期货套利有两种:远期基差套利和反向基差套利。

1、正基差套利

当现货指数被低估而某个交割时间的期货合约被高估(即期货价格高于当前价格)时,投资者可以卖空期货合约,同时根据建立套利头寸的指数权重。

当现货与期货价格跳空趋于正常时(可在合约到期时卖出或在心理价位小幅跳空时),关闭期货合约,同时卖出所有现货,获取套利利润。 这种策略称为正基差套利。

2、反向基差套利

当现货指数被高估而某一交割月份的期货合约被低估(即期货价格低于现价)时,投资者可以买入期货合约多头,同时买入或持有现货根据指数权重建立套利头寸。

当现货和期货价格趋于正常时,同时平仓,获利了结,是反向基差套利。

3. 正基差套利的例子

引用“”的例子:

2018年4月底,OKEx交易所推出6月底到期的EOS季度合约。 当时的合约价格约为25美元,而当时EOS现货价格约为21美元,如下图所示:

若届时进行期现套利,即买入现货,做空期货,赚取差价,可赚取收益的(25-21)/21=19%,且是无风险的。

由于期货合约本身的性质,其价格最晚难免与合约到期日的现货价格相同,当然你也可以提前离场。 因此,当期货合约与现货之间存在足够的价差时,就可以进行无风险套利。

4、跨期套利

在同一期货市场上,期货交易者利用同一期货品种不同交割日合约之间的价差,同时买卖同一品种不同交割日合约,以谋取利润。 简单地说,做多近期合约和做空远期合约,或者做空近期合约和做多远期合约。

跨期套利可以通过两种方式平仓:套期保值(对冲套利)和交割(实盘套利)。 但是,这两种操作方式的成本不同,入场时机和操作思路也不同。 主要是分析差价,找到合理的差价区间。

期货代表未来的价格。 一般来说,当市场上涨时,期货价格会高于现货; 当市场下跌时,期货价格将低于现货价格。 那么两者之间就会出现价差,随着期货合约临近到期,基差将趋近于0。

鉴于此,投资者可以采用这样的交易策略:如果期货合约溢价高,则卖空期货合约,买入标的资产。 这样,投资者对市场是中性的,持有期货合约直至结算即可赚取价差,即所谓的期限套利。

1.牛市套利

实盘套利:只有当价差的绝对值大于持仓成本时,实盘套利机会才会在利好行情中出现。 这时候可以在近期合约做多,在长期合约中建立同仓位的空头合约。 与套期保值的区别在于平仓方式,即在交割时平仓以获得无风险收益。

套期保值套利:在远期市场上,如果供应不足而需求相对旺盛,则近期合约价格涨幅大于远期合约,或者近期合约价格跌幅小于远期合约。远期合约。 更多,并在远期套利操作中建立相同头寸的空头合约。

由于盈亏只会由远期和近期开平仓两个操作产生,涉及4个价格,相应的套利收益公式如下:

套利收益=持仓x{(远期卖出价-近期买入价)-(远期买入价-近期卖出价)}=持仓x(B1-B2)

当(B1-B2) > 0时,价差<0(正值,近期价格低于远期价格),如果价差绝对值缩小(近期收益多,远期损失少) ,套利交易将获利。 此时,它反映了近期合约对远期合约的升水。 溢价视近期市场需求程度和供应短缺程度而定,不受其他限制,获利潜力巨大。

当(B1-B2) < 0时,差价< 0(正值,近期价格低于远期价格),如果差价的绝对值扩大(亏损扩大),则套利交易亏损。 此时,反映远期合约对近期合约的升水,投资者要么及时止损,要么在坚持价差判断的同时移仓。

2.熊市套利

与牛市套利不同,熊市套利只能以对冲的形式平仓,这也是从正向市场和反向市场两个方面来分析的。

利好行情中的熊市套利:如果市场供应过剩而需求相对不足,则近期合约价格涨幅小于远期合约价格,或近期合约价格上涨降幅大于远期合约的价格。 一种套利操作,在远期头寸中做空一个合约,同时建立一个相同头寸的多头合约。

套利收益=-持仓量×{(远期买入价-近月卖出价)-(远期卖出价-近月买入价)}=-持仓量x(B2-B1)

当(B2-B1) < 0时,价差< 0,价差绝对值扩大,套利交易获利。 此时,它反映了近期合约对远期合约的贴水。

当(B2-B1) > 0时,价差< 0,如果价差的绝对值缩小,套利交易就会亏损。 此时,反映远期合约对近期合约的贴水,投资者要么及时止损,要么在坚持对价格走势判断的同时进行平仓。

反向市场熊市套利:当反向市场出现时,现货和库存供应紧张。 这时,熊市套利往往是基于反向市场转换为远期市场的判断,风险较大,也不同于反向市场。 假设不匹配。

5. 高频量化和自动程序

当然,为了更好的提高效率,必须通过程序自动化24小时执行,这样获得的利润才会更高。 我不会在这里展开。 本质是程序算法实现了上述策略,自动交易,分为高频和低频。

6. 借贷

借贷的简单理解就是任何在交易所交易的人都可以像赌场一样把钱借给赌徒。 利息自定,收益归贷方所有。

以Bitfinex为例,虽然出借方可以自行设定利息,虽然会自动匹配,但也是基于市场的供求关系。 一般来说,Bitfinex的市场借贷价格区间是:日利率在0.25%到0.02%之间。

我们以较低的日利率0.04%为例来计算,一年365天,年收益高达:0.04%*365=14.6%(高达91.25,近一倍)。 也就是说,如果你借给Bitfinex 100万元一年,你的纯收入就是14.6万元!

Bitfinex每天还会自动叠加复利收益。 即使您不购买区块链资产,不参与区块链资产投资,仅靠在交易所借贷,您仍然可以获得高于传统市场99.99%的收益。

另外,存入Bitfinex的资金可以设置为自动提供融资。 如果之前的融资已经还清,系统会自动帮你按照原来设定的利率重新提供给融资市场。 总结就是“连续自动借贷”。

▸ 兑换钱包——用于普通兑换交易

▸ 保证金钱包——保证金交易

▸ Funding wallet——用于融资(借贷)交易

1.美元借贷:充值到交易所钱包—选择“币/美元”交易兑换美元—快速转账(从交易所钱包转美元到Funding钱包)—“融资单”报价或“自动更新”报价;

2、区块链资产借贷 1:存币(可贷币种)到Funding钱包——“融资单”报价或“自动更新”报价;

3、区块链资产借贷2:存币(不能借出的币种)到交易所钱包——选择“币/币”交易,转换成可贷币种——快速转账(从交易所钱包转币到Funding钱包)—“融资表格”报价或“自动续订”报价。

主要存在三大风险:USDT贬值、平台跑路、出借方无法平仓。

7.分布式事务

华尔街有句名言:不要把所有的鸡蛋都放在一个篮子里。 多元化资产配置是唯一免费的午餐。 单一产品的稳定性和抗风险能力极差,单一产品的市场容量有限。 大量的资金流入和流出将对市场产生很大的影响。 很难以理想的价格进行交易。

巨额利润的背后,是巨大的亏损。 基金管理很重要,但没有一种基金管理适合所有的投资方式和不同的投资者,适合自己的才是最好的。 仓位管理和分散投资是一个复杂的课题,有学习成本,这里后面会讲到。

1、火币HB10

对于操作能力较弱的投资者来说,一揽子组合产品会更合适。 比如火币的HB10。 它是由10种主流数字货币组成的“数字资产篮子”。 不过HB10还有换入换出的功能。 此外,HB10的净值与价格之间会存在价差,因此也可以进行套利套期保值。

这里有必要给大家普及一下HB10的身价和价格。

HB10的成交价(Price),也就是上图中的紫色线,就是USDT买入HB10的价格。 HB10成分币净值即上图蓝色线,为HB10中10个成分币(如BTC、ETH、HT等)按权重计入的市价。 为了表述方便,我们称其为HB10成分货币净资产值(简称NAV)。

2. HB10如何进行套利

显然,HB10的成交价与交易时的净值存在一定的差价。 当价差达到一定程度时,用户可以通过换入换出功能进行套利。 这个价差的临界点是5‰和6‰(手续费支持点卡优惠,所以实际成本可能会更低)。

为什么是5‰? 当HB10市价大于其成分币净值5‰时,买入10个成分币(手续费2‰),将10个成分币兑换成HB10(手续费1‰); 然后卖出HB10(手续费2‰); ‰),即存在套利机会。

为什么是 6‰? 当HB10市价低于其成分币净值6‰时,买入HB10(手续费2‰),兑换10个成分币(手续费2‰),再卖出10个成分币(手续费2‰) fee 2‰) ,套利机会就出现了。

当然,还有各种挖矿、游戏等,都有它们的赚币逻辑。 如果您了解并掌握它们,就可以使用它们来赚取金币。 如果你有更多的赚取金币的方法,欢迎在后台留言讨论。

- 结尾 -